光大期货:3月17日农产品日报

- 百科常识

- 2025-03-17

- 8

- 更新:2025-03-17 11:05:07

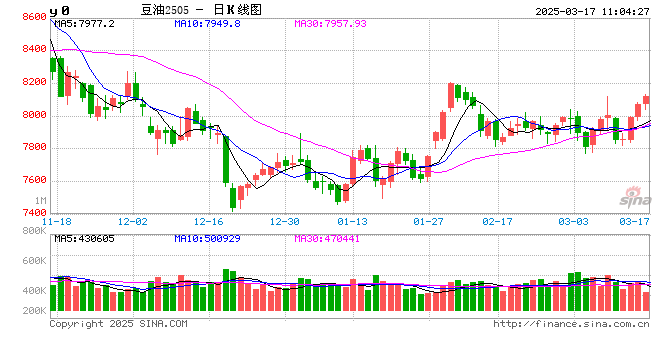

油脂油料:美豆原油企稳 国内偏多对待

本周郑商所菜系大涨,成为领涨品种。大商所豆油和棕榈油偏强运行,大商所豆粕震荡运行。国际市场中,美豆和加菜籽疲软,马棕油表现坚挺。

题材上,关税依然市最为关注因素。上周六我国宣布对加拿大菜籽油和菜籽粕加征100%关税,引发菜粕和菜油价格上涨,加拿大油菜籽进口利润大增,其他国油菜籽进口利润也有所改善。而在此消息影响之下,加拿大油菜籽价格连续下挫,本周加菜籽出口销售和装船均增加。周三欧盟宣布将从下个月开始对美国商品征收反关税,大豆、玉米是主要受影响商品。自中国、墨西哥后,美豆又一出口市场或受影响,美豆出口前景低迷。但对手巴西来说,需求国增加,巴西豆升贴水上涨提振。巴西大豆产量预计在1.7亿吨以上,目前收割过6成,中部和北部地区产量乐观,南部地区受前期干旱影响产量受损,其中南里奥格兰德州产量损失或34%。巴西农户收割结束后,关注农户销售情况。国内方面,豆粕现货基差继续回落,期货震荡为主,下方支撑强。本周油厂开工率不及预期,下周大豆压榨142万吨,偏低水平,支撑市场。蛋白粕单边偏强震荡思路,短多参与,买菜粕卖豆粕交易,豆粕79正套、91正套参与。

油脂方面,马来强降雨即将结束,预计3月下旬天气将逐渐有利于收割。高频数据显示,3月1-15日出口环比减少10%。国际豆棕倒挂扩大,印度和中国棕榈油进口亏损等都抑制了马棕油出口前景。在B40政策一拖再拖下,棕榈油产地供需两淡,价格偏强震荡。国内方面,豆油和棕榈油现货库存稳中下降,菜籽油库存增加。本周菜油国储双向拍卖流拍,菜籽油在中加关税预期下偏强运行。豆油性价比高,油厂开工率下降,存在补涨需求。棕榈油估值高,价格跟随为主。策略上,油脂短多参与,买豆油卖豆粕。

鸡蛋:基本面弱势,主力合约延续下行

1、新增开产蛋鸡延续增加趋势,市场供给压力仍对蛋价施压。鸡蛋期货价格在经历月初的反弹后,延续下跌。本周,鸡蛋主力2505合约延续下行,并屡创新低。截至周五收盘,鸡蛋主力2505合约周度累计收跌3.2%,报收3057元/500千克。周五,主力2505合约盘中下探,创新低3035元/500千克,午后有所反弹,日收平。

2、市场需求未有明显好转,产区蛋价乏力,下游环节对后市信心不足,采购不积极。然而,产区货源供应充足,供给端继续对蛋价施压。本周,鸡蛋现货价格延续走弱。截至3月14日,卓创统计中国褐壳蛋日度均价3.16元/斤,较上周跌0.22元/斤。

3、目前,鸡蛋市场供给压力大仍是主导市场的重要因素,鸡蛋现货价格延续弱势,期货主力屡创新低。根据历史补栏数据进行简单推测,6月前,新增开产蛋鸡延续增加。近期,养殖端老鸡淘汰意愿下降,再次对供给端形成压力。需求方面,从时间节点上来看,3月底需求有望逐渐恢复,届时,需求对蛋价形成提振。另外,饲料成本存在上涨预期,亦将对蛋价形成扰动。短期基本面偏弱,但主力合约连续下跌后,屡创新低,看空不追空,关注饲料成本及终端需求变化对鸡蛋价格的影响。

玉米: 美玉米持续调整,国内先涨后跌

外盘:周初,美麦上涨,因美国小麦种植带天气干燥。市场关注美国和俄罗斯作物带的干旱问题。3月USDA报告预期美国和全球小麦库存高于预期,供需基本面偏空且贸易市场的担忧情绪笼罩市场。玉米跟随小麦下跌,3月报告中美国玉米库存预估不变,并没有向之前一样预期库存下调,市场感到意外。另外,南美供应也增加了市场的压力。政策方面,市场担心美国向欧盟出口玉米和大豆可能受到影响。

国内:本周玉米价格先涨后稳,价格重心继续上移。截至3月13日,全国玉米周度均价2243元/吨,较上周价格上涨25元/吨。分地区来看,东北地区玉米价格继续偏强运行,随着气温升高,潮粮储存条件下降,出售速度逐步加快,基层余粮相对较少,东北粮逐渐顺价,玉米外运量增加。华北地区玉米价格先涨后稳,周初市场有效供应依然偏紧,玉米价格延续前期上涨的趋势,之后贸易商出货积极性逐渐增加,同时东北粮源开始流入,一定程度上补充华北供应,玉米价格开始窄幅下调。销区市场玉米价格上涨后逐步趋稳,购销活动趋于缓和。产区及期货价格走强,支撑销区贸易商报价上涨,但下游企业对高价接受度不高,成交情况一般,实际成交价格提振有限。

期货:3月中国对美国加征关税政策落地,中储粮继续扩大在产区的玉米收购,关税政策预期兑现后,玉米持仓先降后升,中储粮增库收购的政策利多继续支撑玉米收购报价稳中上行。3月6日,现货玉米收购报价持续上行,玉米5月合约持仓再度增加,期价恢复反弹,期、现联动呈现偏强表现,但5月合约2300关口反复震荡显现大家对未来上行空间不足的担忧。套利方面,调整行情中淀粉跌幅大于玉米,米粉价差收缩,反弹行情淀粉强于玉米,预计价差先缩后扩。

生猪:现货猪价先涨后跌,生猪期价增仓上行

1、本周,生猪现货价格呈现反弹后回落的表现。数据显示,截至3月13日,全国生猪均价14.78元/公斤,较上周涨0.08元/公斤;基准交割地河南地区猪价14.34元/公斤,较上周持平。上半周在市场情绪的影响作用下,养殖端压栏惜售情绪支撑猪价反弹。但由于目前供给端压力仍较大,下半周,生猪现货价格再度回归弱势格局。

2、卓创统计数据显示,3月13日,仔猪均价467元/头,较上周涨3元/头。随着仔猪价格陆续回调,集团公司惜售意愿增强,仔猪外销减少,自留增加。另一方面,养殖户对后市预期高有利于补栏仔猪,仔猪逢低补栏意愿提升,需求增加,供减需增带动周内仔猪价格小幅上涨。

3、2025年2月,卓创样本点统计样本企业能繁母猪淘汰215642头,环比增加11%;后备母猪销售17290头,环比增加10%。从数据来看,淘汰增幅大于销量增幅。

4、3月13日,卓创样本点统计生猪出栏体重124.74公斤/头,较上周增加0.58公斤/头。养殖端对后市仍存一定看涨情绪而继续压栏,部分大场出栏体重上涨明显。而随着肥标差明显收窄,大猪价格下滑幅度较大,部分前期压栏的大猪集中出栏,导致生猪出栏均重明显上涨。

5、卓创数据显示,3月13日,自繁自养养殖利润210元/头,较上周增加19元/头,外购仔猪养利润170元/头,较上周增加53元/头。饲料成本变动不大,前期仔猪补栏成本下滑,综合养殖成本小幅度回落。周内,生猪价格反弹后回调,但总体较上周基本持平,养殖利润环比小幅增加。

6、卓创统计数据显示,截至3月13日,样本屠宰企业开机31.93%,较上周增加1.33个百分点。周内生猪出栏继续增加,屠宰企业收购难度不大,部分屠宰企业猪肉分割订单增加,支撑屠宰企业开工率环比上涨。期货市场中猪价增仓上行,投机空单减持,套保持仓设置期权保护。